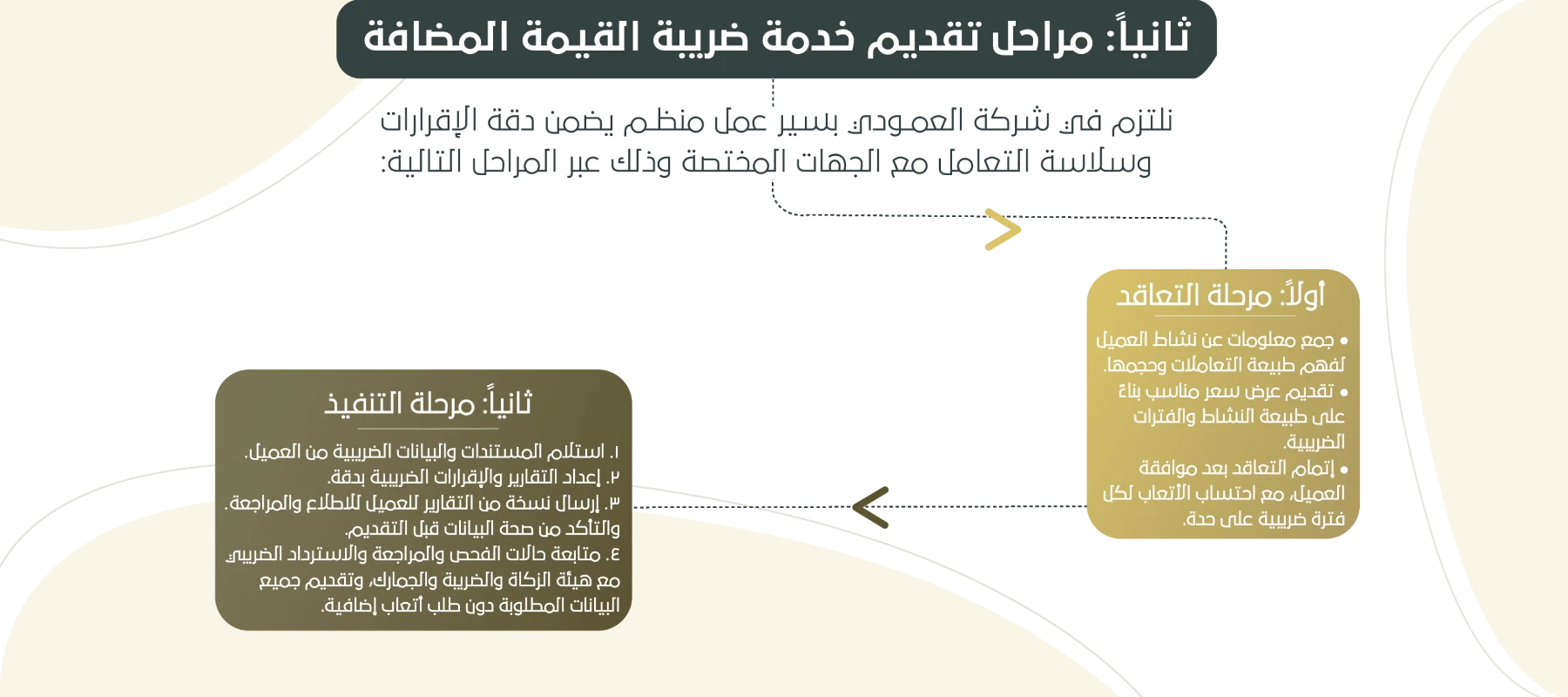

تطبيق ضريبة القيمة المضافة في المملكة ليس مجرد خطوة تسجيل، بل هو جزء أساسي من استقرار المنشآت ونموها. في شركة العمودي، نقدّم خدمة متكاملة لإدارة ملف ضريبة القيمة المضافة تشمل إعداد وتقديم إقرارات الضريبة، والإفصاح عن جميع التعاملات المرتبطة بالمبيعات والمشتريات الخاضعة للضريبة، إلى جانب متابعة حالات الفحص والمراجعة مع هيئة الزكاة والضريبة والجمارك.

خلال عملنا مع المنشآت الصغيرة والناشئة، لاحظنا أن الأخطاء في ضريبة القيمة المضافة لا تكون غالبًا بسبب الإهمال، بل نتيجة عدم وضوح الإجراءات وتداخل التفاصيل. ومن أبرز المخاطر التي قد تتعرض لها المنشآت:

التعامل الصحيح مع ضريبة القيمة المضافة منذ البداية لا يحمي المنشأة من الغرامات فقط، بل يوفّر عليها وقتًا وجهدًا كبيرين، ويمنحها استقرارًا ضريبيًا يدعم نموها بثقة.

●تقرير مبيعات تفصيلي يوضّح جميع عمليات البيع التي قامت بها المنشأة.

●تقرير مشتريات تفصيلي يوضّح تفاصيل المشتريات والمصروفات الخاصة بالمنشأة.

●تحليل الحسابات البنكية لدراسة العمليات البنكية وتصنيف العمليات الضريبية وغير الضريبية.

●دراسة ميزان المراجعة من خلال تحليل ومقارنة جميع الحسابات ذات العلاقة بضريبة القيمة المضافة في دفاتر العميل.

●إعداد الإقرار الضريبي عبر تصنيف المبيعات والمشتريات واحتساب صافي الضريبة واجبة السداد للهيئة أو المستحقة للاسترداد منها.

في حال تجاوزت قيمة التوريدات (المبيعات) الخاضعة للضريبة 375,000 ريال خلال آخر 12 شهرًا، أو إذا كان من المتوقع أن تتجاوز التوريدات هذا الحد خلال الـ12 شهرًا القادمة.

إذا كانت قيمة التوريدات السنوية الخاضعة للضريبة أكثر من 187,500 ريال وأقل من 375,000 ريال. في هذه الحالة، يمكن للمنشأة التسجيل اختياريًا في نظام ضريبة القيمة المضافة، وهو ما يحقق عدة مزايا، من أبرزها القدرة على استرداد أو خصم ضريبة المشتريات، إلى جانب تعزيز موثوقية المنشأة أمام الموردين والعملاء.

إذا كانت قيمة التوريدات (المبيعات) الخاضعة للضريبة أقل من 187,500 ريال

تضمن إعداد الإقرارات الضريبية بشكل سليم والتقديم في المواعيد النظامية دون تأخير.

للإقرارات المقدّمة من خلالنا دون اشتراط أتعاب إضافية أو وجود عقد ساري.

المرتبطة بالإقرارات المقدّمة من خلالنا، مع المتابعة الكاملة دون أتعاب إضافية.

تشمل المبيعات، المشتريات، وتحليل حسابات البنوك.

بحيث تكون جميع البيانات والمستندات جاهزة 100% لأي فحص أو استفسار.

تبدأ بالإعداد، ثم المراجعة، ثم الاعتماد، وبعدها يُرسل الإقرار للعميل للاطلاع والمناقشة قبل التقديم.

تضمن التزامًا ضريبيًا سليمًا، متابعة دقيقة مع الجهات الرسمية، واستعدادًا كاملًا لأي فحص أو مراجعة—دون أعباء إضافية أو مفاجآت